愛用の原付バイクが急に動かなくなってしまった。修理代は5万円。でも、先月は体調を崩して稼働が少なかったから、手元の貯金はゼロに近い。

「修理しないと明日から仕事ができない、でもお金がない…」

そんなギリギリの状況で、スマホを握りしめているあなたへ。

「日雇いだし、どうせ審査なんて通らない」と諦めていませんか?

あるいは、「職場に電話されたら、タイミーの派遣先なんて誰も自分を知らないから終わる」と恐怖を感じていませんか?

安心してください。タイミーやUber Eatsなどのギグワークで生計を立てていても、カードローンの審査には通ります。

ただし、それには条件があります。それは、申込フォームの「職業」と「勤務先」を正しく書き分けることです。ここを間違えると、どんなに真面目に働いていても「虚偽申告」とみなされ、審査に落ちてしまいます。

この記事では、元消費者金融の審査担当者である私が、職場への電話連絡を物理的に回避し、即日お金を借りるための「入力の正解」を包み隠さず伝授します。

[著者情報]

この記事を書いた人:高山 誠元消費者金融 審査担当 / ファイナンシャルプランナー大手消費者金融にて10年間、延べ2万件以上の審査実務を担当。現在はフリーランスとして、非正規雇用者やギグワーカーの家計改善・資金調達支援を行う。「審査は敵ではなく、正しい手続きを踏めば味方になる」が信条。

なぜ「日雇い・ギグワーク」は審査に落ちやすいのか?

まず、敵を知ることから始めましょう。多くのギグワーカーが審査に落ちてしまう最大の原因は、実は「年収の低さ」ではありません。

審査落ちの本当の理由は、以下の2点に集約されます。

- 勤務先実態の不明瞭さ(入力ミス)

- 在籍確認が取れない(電話がつながらない)

審査担当者は、あなたが「いくら稼いでいるか」よりも、「本当に申告した場所で働いているか(在籍しているか)」を最重要視します。

しかし、毎日働く場所が変わるギグワーカーの場合、従来の審査システムではこの「在籍」を確認するのが非常に難しいのです。

特に、雇用形態が異なる「タイミー」と「Uber Eats」を混同して入力してしまうケースが後を絶ちません。

タイミーとUber Eatsは、法律上の扱いが全く異なるため、審査上の「正解」も全く別物なのです。

✍️ 専門家の経験からの一言アドバイス

【結論】: 「自分は日雇いだから信用がない」と卑下する必要は全くありません。

なぜなら、審査担当者が見ているのは「社会的地位」ではなく、「毎月返済できるだけの継続的な収入があるか」という事実だけだからです。

私が審査員だった頃も、月収15万円のアルバイトの方に融資することは日常茶飯事でした。

重要なのは、その収入の実態を「正しく証明できるか」だけなのです。

【重要】元審査員が教える「職業・勤務先」入力の正解

ここがこの記事の核心です。審査を通過するためには、あなたの働き方に合わせた「正しい入力」が必須です。

タイミーとUber Eatsは、働き方は似ていても、雇用形態(契約の種類)が対照的です。 タイミーは「直接雇用(アルバイト)」であるのに対し、Uber Eatsは「業務委託(個人事業主)」です。この違いを理解せずに申し込むと、審査システム上で矛盾が生じます。

以下の基準に従って、正確に入力してください。

パターンA:タイミー(Timee)メインの場合

タイミーの仕組みは「日々紹介」と呼ばれ、法律上は「働いた店舗(企業)」と直接雇用契約を結んでいます。

- 職業:「パート・アルバイト」を選択してください。(「派遣社員」ではありません)

- 勤務先名: 「直近で働いた店舗名」または「最も頻繁に働く店舗名」を入力します。

- ❌ 間違い:「株式会社タイミー」(タイミーは紹介会社であり、雇用主ではありません)

- ⭕️ 正解:「居酒屋〇〇 新宿店」「株式会社△△物流 埼玉倉庫」など

- 勤務先電話番号: 店舗の代表番号(ただし、後述する方法で電話連絡は回避します)。

パターンB:Uber Eats・出前館メインの場合

Uber Eatsや出前館のようなフードデリバリーは完全な成果報酬型の仕事であり、あなたは「個人事業主」として扱われます。

- 職業: 「自営業(個人事業主)」を選択してください。

- 勤務先名:「個人事業主」または「(自分の屋号)」。

- ❌ 間違い:「Uber Eats Japan」(あなたはUberの社員ではありません)

- 勤務先住所: 「自宅の住所」を入力します。

- 勤務先電話番号: 「自分の携帯電話番号」または「自宅の固定電話」。

審査通過のための入力項目対照表(タイミー vs Uber Eats)

| 入力項目 | タイミー (Timee) | Uber Eats / 出前館 |

| 雇用形態 | 直接雇用 (アルバイト) | 業務委託 (個人事業主) |

| 職業欄の選択 | 「パート・アルバイト」 | 「自営業 (個人事業主)」 |

| 勤務先名 | 直近または頻繁に働く店舗名<br>(例: 〇〇引越センター) | 「個人事業主」または屋号<br>(例: サトウ配送) |

| 勤務先住所 | 店舗・現場の住所 | 自宅住所 |

| 勤務先電話番号 | 店舗・現場の電話番号 | 自宅または携帯電話番号 |

| 注意点 | 「株式会社タイミー」と書かないこと | 「Uber Eats」と書かないこと |

職場への電話は絶対回避!「アプリの源泉徴収票」活用術

「店舗の電話番号を書けと言われても、今日しか行かない店に電話されたら『そんな人はいません』と言われて終わる…」

その通りです。これがギグワーカー最大の恐怖、在籍確認の壁です。

しかし、この壁は「書類提出」という裏技(正規の手続き)を使うことで突破できます。

電話連絡を回避する具体的なステップ

- 「原則電話なし」の業者を選ぶ:

まず大前提として、公式サイトで「原則、勤務先への電話連絡は行わない」と明言しているカードローン(アコム、プロミスなど)を選んで申し込みます。 - 申込直後にコールセンターへ相談:

Web申込が完了したら、すぐにコールセンターに電話をかけます。「日雇いの仕事をしており、店舗に電話がつながらないため、書類で在籍確認をしてほしい」と伝えてください。 - 「源泉徴収票」を提出する:

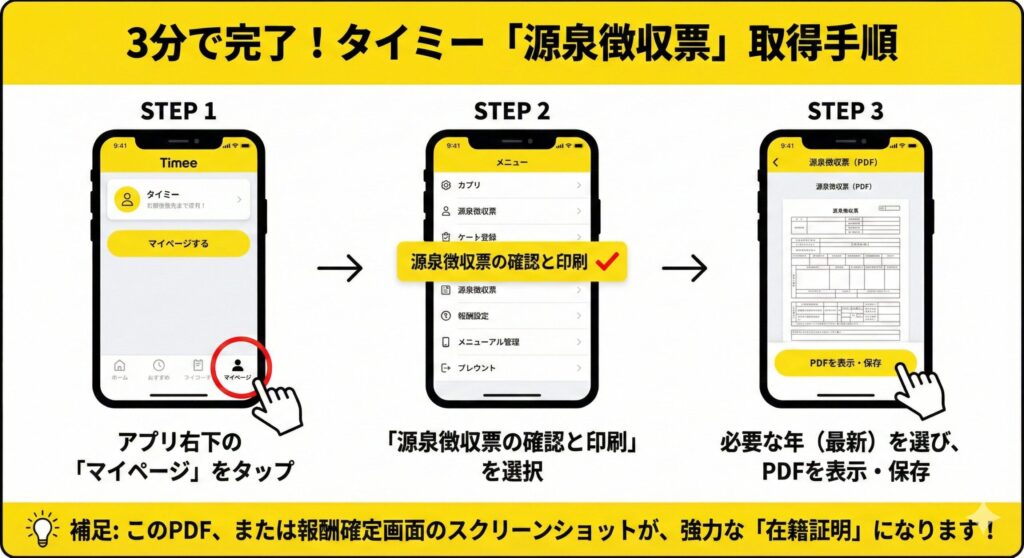

ここで最強の武器となるのが、タイミーアプリから発行できる「源泉徴収票」です。これは公的な収入証明書であり、電話以上に強力な「在籍の証拠」になります。

※もし働き始めたばかりで源泉徴収票がまだない場合は、「直近の給与明細」や「報酬が振り込まれた通帳のページ」でも代用できる可能性があります。コールセンターで相談してみましょう。

ギグワーカーが選ぶべき「原則電話なし」のカードローン3選

在籍確認のリスクを最小限に抑えるためには、業者選びが命です。

「審査が甘そう」という理由で中小の消費者金融や、怪しい「審査なし」の業者を選ぶのは絶対にやめてください。

中小業者は逆に電話確認を徹底する場合が多く、闇金は論外です。

ギグワーカーの事情を汲んでくれるのは、システム化が進んだ大手消費者金融です。

1. アコム

- 特徴: 「原則、在籍確認なし」を公式サイトで明言(※)。審査スピードが速く、土日祝日でも即日融資が可能。

- 推奨理由: 審査通過率(成約率)が高く、アルバイト収入のみでも申し込みやすい。

2. プロミス

- 特徴: こちらも「原則、電話連絡なし」。上限金利が17.8%と他社よりわずかに低いのが魅力。

- 推奨理由: アプリの使い勝手が良く、借入・返済がスマホだけで完結するため、家族にバレにくい。

3. アイフル

- 特徴: 銀行傘下に入っていない独立系のため、独自の審査基準を持つ。「原則電話なし」に加え、急ぎの対応にも柔軟。

- 推奨理由: Web申込後に電話で「急いでいる」と伝えると優先審査してくれる場合がある。

※審査の結果によっては電話による確認が必要となる場合もありますが、その場合も同意なく実施されることはありません。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。出典: [アコム公式FAQ「勤務先に在籍確認の電話がかかってきますか?」](https://www.acom.co.jp/faq/64/) – アコム株式会社

審査に関するよくある質問 (FAQ)

Q: いくらまで借りられますか?

A: 初回契約時は、年収の3分の1以内かつ、10万円〜30万円程度が目安です。

例えば月収15万円(年収180万円)なら、法律上は60万円まで借りられますが、初回は信用実績がないため、必要最低限(今回のバイク修理費5万円など)で申し込むのが審査通過のコツです。

Q: 家族や同居人にバレませんか?

A: 「Web完結(郵送物なし)」を選べば、契約書やカードが自宅に届くことはありません。

スマホアプリだけで借入・返済ができるので、スマホを見られない限りはバレる可能性は低いです。

Q: ブラックリスト(過去に滞納あり)でも借りられますか?

A: 正直に申し上げますと、大手(アコム・プロミス等)は厳しいでしょう。信用情報は全社で共有されているためです。

もし過去5年以内に長期滞納がある場合は、中小消費者金融(街金)を検討する必要がありますが、まずは大手の「3秒診断」などで可能性を確認してみることをお勧めします。

まとめ:自信を持って申し込もう

「日雇いだから」「不安定だから」といって、あなたが社会的な信用を得られないわけではありません。

汗水流して働いて得たお金は、立派な収入です。そして、その収入を正しい形式で申告さえすれば、金融機関はあなたを「顧客」として歓迎してくれます。

今のあなたに必要なのは、卑屈になることではなく、正しい知識を持って堂々と手続きすることです。

- 自分の働き方に合わせて「職業・勤務先」を正しく入力する。

- 「原則電話なし」の大手を選び、アプリの源泉徴収票を準備する。

この2つさえ守れば、バイクの修理費5万円を今日中に用意し、明日からまた胸を張って仕事に戻ることができるはずです。

さあ、まずは各社の公式サイトにある「簡易診断」で、今の自分が借りられるかチェックすることから始めましょう。

コメント